异常指标

市场上有很多异常信息,当大盘在某个特定的情况下它们就会出现,比如在大盘的底部或者顶部的时候,往往会有一些知情交易者提前知道某些信息,他们的交易行为对市场形成了扰动,如果捕获这些异常信息,则可能对大盘的,.断具有重要的价值。

本文介绍3种异常指标择时模型,分别为市场噪声、行业集中度和兴登堡凶兆。

市场噪声

1、噪声交易

在学术上,噪声交易被定义为交易者在缺乏正确信息的情况下密集的买卖行为。由于这些交易缺乏信息或者信息有偏误,所以不会真正长期地影响资产价格的基础。

市场中与噪声交易者相对的是知情交易者。他们在掌握了所投资对象信息的情况下进行投资,但是为了使利益最大化,他们也会想方设法隐藏自己的交易行为。特别是具有大量资金的交易者,一定会设法避免在自己完全进入或退出前就开始影响市场的趋势,这一行为造成的结果恰恰更接近噪声交易—大量交易发生了,却没有影响市场的趋势。

当市场在酝酿反弹的时候,总有一部分人由于各种可能的原因先知先觉,抢先行动。他们在成功做到不影响趋势的同时,却令市场中噪声交易增加了。在这种情况下,市场中看似无意义的噪声其实包含了大量关于股票价格的信息—市场在蠢蠢欲动。

2、市场噪声指数

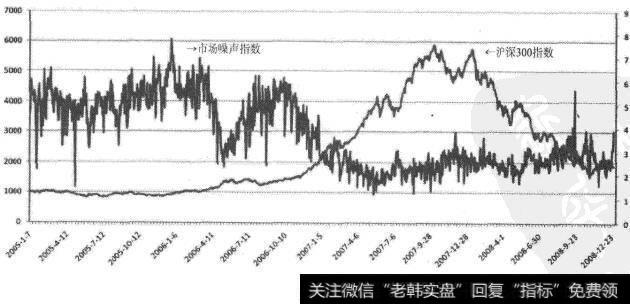

为了更好地跟踪市场的噪声交易规模,联合证券的研究员编制了市场噪声指数。该指数的作用是衡量并记录市场每天噪声交易的规模。

由图3-29可以看出这几年中国股票市场噪声交易规模变动相当剧烈。这里主要研究在几天内突然发生的剧烈变动。

图3-29 市场噪声指数与沪深300走势