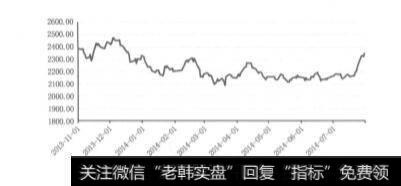

本量化投资策略自2013年11月1日起进入实盘跟踪阶段,截至2014年7月31日共实盘跟踪时间达185个交易日,在此期间沪深300指数的走势如图11-8所示,指数从期初的2400点震荡下跌3个月至2100点,然后一直处于横盘震荡状态3个月,最后,上涨至2350点。整体来看,本阶段A股市场处于震荡时期。

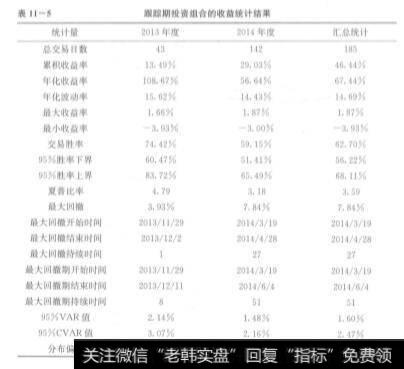

在实盘跟踪期间依据量化投资模型构建的投资组合的收益统计结果见表11-5,投资组合获得累积收益率46.44%,年化收益率为67.44%,月胜率为88.89%,日胜率为62.70%,夏普比率为3.59。在风险方面,年化波动率为14.96%,最大回撤为7.84%,最大回撤时间长度为27个交易日,占总交易日数的14.59%,最大回撤期时间长度为51个交易日,即投资组合在2014年3月19日出现了回撤后,在2014年4月28日达到最大回撤7.84%,在24个交易后的2014年6月4日投资组合创造了累积净值的新高。实盘跟踪期间投资组合的累积净值走势见图11-9。

图11-8跟踪期沪深300指数走势

表11-5跟踪期投资组合的收益统计结果

表11-5跟踪期投资组合的收益统计结果(续表)

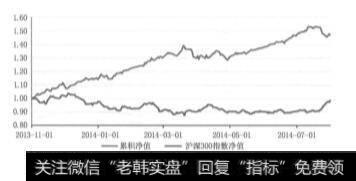

图11-9跟踪期投资组合的累积净值与沪深300指数净值走势

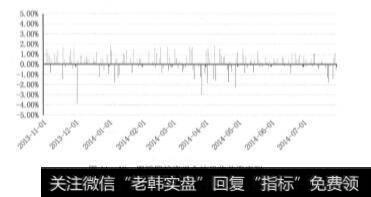

从图11-10可以看出,投资组合在实盘跟踪期内在大部分交易日内获得了正收益,经统计,在185个交易日内共有116个交易日获得了正收益,日胜率为62.70%。在116个交易日的正收益中,日正收益的大小比较均匀,表明投资组合大多能够稳定战胜市场指数。而在获得负收益的交易日中,大部分的亏损较小,但有几个交易日的亏损较大,日最大亏损为3.93%,盈亏比率为106%。

图11-10跟踪期投资组合的日收益率序列

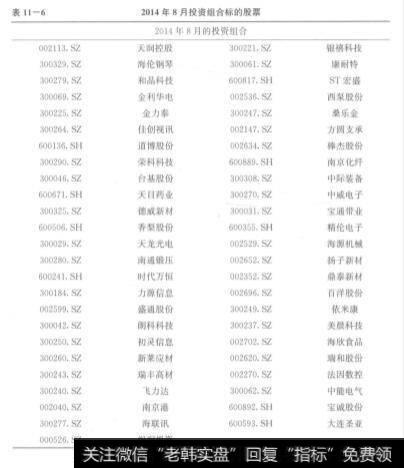

2014年8月的投资组合共包含49只标的股票(见表11-6),其中,上证A股9只,深证主板A股1只,中小企业板股票13只,创业板股票26只;共涉及18个申万一级行业,其中电子类股票最多为10只。

表11-62014年8月投资组合标的股票