通常来说,市净率PB太高,往往股价是被高估的,后市有向下修正的风险。市净率过低,往往股价是被低估的,后市有向上修正的可能。所以选股尽量选择市净率低的股票,风险较小。

然而这不是绝对的,应该区分对待。轻资产企业,例如互联网、技术服务类企业,固定资产和流动资产都相对较小,但是盈利能力比较强,PB高一些是可以理解的,重点看它盈利能力和增长能力。

但作为传统制造业,按照常理,如果PB太高就不太合理,PB太高说明股票价格严重高估了。有的朋友问:"如果PB较高但PE较低,也不能说明高估啊,或许是公司盈利能力太强了呢?"

道理可以这样讲,但中国企业特别是民营企业,如此"优秀"的企业是很少见的,因为没有自己的核心竞争力,多是运用国外技术设备,抢占了市场先机,初期赚到了高利润,随着其他企业跟进,业绩会逐年下滑。

一、什么是市净率?

市净率(PB,price to book value)指的是每股股价与每股净资产的比率,或者以公司股票市值除以公司净资产。一般来说市净率较低的股票,投资价值较高,相反,则投资价值较低,但在判断投资价值时还要考虑当时的市场环境以及公司经营情况、盈利能力等因素。

市净率估值优点在于净资产比净利润更稳定,市盈率对微利或者亏损的公司而言并不适用,但是微利或者亏损的公司仍然可以使用市净率进行评估,除非公司资不抵债。

二、换个角度看市净率

投资时,PB其是一个很好的投估值思考维度。把PB看做企业拥有的净价值往往会高估其价值,毕竟清算时许多厂房设备都不值钱。我们其实可以换个角度,把PB看成企业的投入成本,即使费用资本化了,它也代表企业的投入。世界上很难有一本万利的买卖,所以PB过高的风险就不言而喻了。换个说法,对于50PB的企业,意味着人家企业创始人投入1元,你投入50元一起合伙做生意。创始人一看,不用辛苦干了,全卖给你,你去干吧,然后自己套现干别的!从这个维度上说,一些投资高手常给一些创业板优质公司1-3PB的估值,也是有道理的。

从搭伙做生意的角度,当一些优质的银行和保险公司,当PB在0.5-1.2时,意味着自己拿着和公司创始人一样或折扣的投入便可以拥有同样的生意。若公司和行业长期前景和盈利能力尚可,只是暂时处于困境,这往往是一笔好买卖。

对于高PB这个问题,有时我们也需要倒过来想想;如果茅台一直没有分红,那么现在的pb会是什么情况?很多时候,那些好公司净资产低,我们可以看做是已经提前返还给股东了。什么是无本生意?最后必然表现为股东0成本,如果从数据上来说,那就是因为有可持续的高ROE。一个净资产收益率5%的企业和一个净资产收益率30%的企业,PB必然是不同的。如果我们承认这种商誉价值或者无形资产确实存在的话。烟蒂投资者就是完全无视这种无形价值。无本生意或许可以解释高PB,毕加索的画,PB应该是100倍以上吧。有人说这些画不产生现金流和黄金一样是投机品;我不这么看。只要把它们放在展柜里,它们就能产生源源不断的现金流了,名画的商业价值很高很高的。

三、市净率驱动因素是什么?

市净率显著和下面三个因素相关,只有在充分考虑了影响市净率的各种因素后,才能对公司的市净率是否合理作出判断。

推理方法如下:

假设将公司净利润当成现金流进行贴现,一个常数增长的贴现模型可以表达为:P=EPS/(r-g)

其中:P=公司股票价值

EPS=下一年预期的每股收益

r=股权投资要求的回报率(贴现率)

g=每股收益的增长率(永久性)

上述公式左右两边均除以BV,

可以写成: P/BV=PB=EPS/[BV*(r-g)]=ROE/(r-g)

其中:BV=账面净资产

ROE=净资产收益率

由此,我们可以看到市净率指标最主要和净资产收益率、贴现率、增长率这三个参数相关。这样,我们成功地把PB与净资产收益率ROE、永继增长率等指标很好地联系起来。

根据 PB=ROE/(r-g) (我们通常取r=10%,g=0%-6%)

当ROE=10%,g=3%时,PB=1.4;

当ROE=15%,g=3%时,PB=2.1;

当ROE=18%,g=3%时,PB=2.5; 当ROE=18%,g=5%时,PB=3.6;

当ROE=20%,g=3%时,PB=2.8; 当ROE=20%,g=5%时,PB=4;

当ROE=25%,g=3%时,PB=3.5; 当ROE=25%,g=5%时,PB=5;

当ROE=30%,g=3%时,PB=4.2; 当ROE=30%,g=5%时,PB=6;

当ROE=35%,g=3%时,PB=5; 当ROE=35%,g=5%时,PB=7;

关于ROE的与PB取值问题,建议对稳健经营的企业,ROE取最近一个年报中的数据,PB取当前PB。根据上述PB与ROE的关系,我们不难理解为什么那些净资产收益率高的公司市场价格高于账面价值,而那些净资产收益率低的公司市场价格低于账面价值。真正吸引投资者注意的是那些市净率和净资产收益率不匹配的公司,投资低市净率但高净资产收益率的股票,回避低净资产收益率但高市净率的股票。

市净率股票安全边际较高,收益率较好。低市净率股票因自身所含资产价值较高,在熊市中相对比较抗跌,而且低市净率策略通过挖掘股票自身价值,在牛市中表现稳健。

同样都是对股票估值的方法,有人倾向于用市盈率,有人喜欢用市净率。这两者的区别在哪呢?

对于投资者常用的估值指标——市盈率来说,有些行业是周期性行业,它的盈利大起大落,就可能造成市盈率也大起大落,比如像钢铁、有色、能源这样的周期性行业。而净资产则比较稳定,不容易大起大落。所以也就成为价值投资者们常用的一个参考指标。

“股神”巴菲特就是非常重视净资产增长的,除了每年在致股东信里公布伯克希尔哈撒韦的净资产增长情况,他还在2016年致股东信里写到:伯克希尔哈撒韦公司的净资产价值大致等于其内在价值。在“股神”眼里,公司内在价值增长速度与净资产增长速度大致相等。

从长期来看,净资产稳步地推动股价上涨,如果公司的市净率越低,而其净资产又在持续增长,那么公司未来股价的下跌幅度越小,股价上升的概率越大,所以公司净资产与股价的差价形成了一个“安全垫”。

市净率是一个打开行情软件就能个股基本状况一栏可以看到的指标,那多少数值的市净率算是低的呢?

从一些机构对于市场的判断来看,市净率低于2的水平,就可以被看做是低市净率。而低市净率个股的数量往往可以用来判断市场整体所处的运行阶段。

比如,2000年后A股的牛市有五段,分别是:1999年5月至2001年6月、2005年6月至2007年10月、2008年10月至2009年7月、2014年7月至2015年5月。历史中牛市期间低市净率(PB<2)的个股占比快速下降,在牛市终点位置,低市净率个股占比均值为5%。

2016年初市场大跌后,低市净率个股占比为19%,到2016年12月31日,低市净率的个股占比为13%。随着股指的上行,低市净率个股占比在下行。所以当时也有券商发布策略报告,指出从2016年底的的市净率个股占比看,股市未来仍有上行空间。

低市净率还有一种更极端的情况,就是破净,股价跌破了净资产值的情况,市净率就小于1了。在A股市场,以破净股的数量用来判断牛市与熊市是非常有用的。

比如,2005年之前出现了大面积破净的情况,有100多家上市公司股票破净;而在2014年,也有100多家公司股票破净,说明当时的市场是熊市,一些先知先觉的投资者会把熊市看做是股票的“打折销售季”,而买入低市净率甚至破净的股票;当股市中破净股减少的时候,说明整个市场从熊市走出,逐渐步入牛市;而当在市场上已经找不到有破净的股票或者是破净股票非常少时,就说明已经到了牛市的后期,那时候投资者应该注意市场的风险,及时把利润兑现。

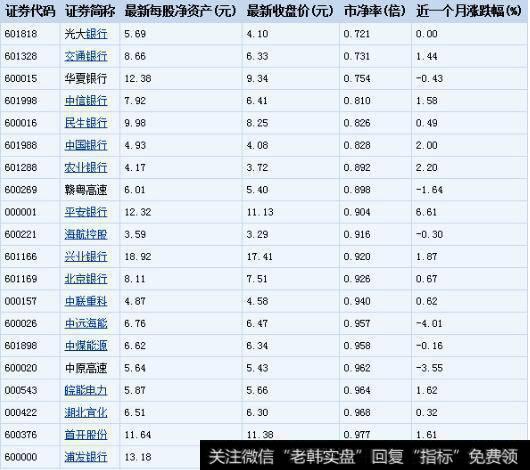

截至9月19日收盘,有21只个股跌破每股净资产,其中光大银行、交通银行、华夏银行等个股市净率最低,分别为0.721倍、0.731倍、0.754倍。从近一个月的涨跌幅看,中远海能、中原高速、赣粤高速等个股的跌幅最大,分别达4.01%、3.55%、1.64%。

从2017年以来破净股名单中,可以看出银行类股票占比较大,是因为其净资产中证券类、金融类资产占比较重,而现阶段实际净资产已经大幅缩水。而其余破净股在钢铁、能源、地产等行业,主要原因是因为其处于周期性行业的衰退阶段,而当行业走出低迷阶段重新反弹回黄金时期,股价就会随之回升。当然,股价是对股票背后的公司未来前景的预估,若是公司未来无法走出经济衰退的现状,也有可能导致股价一路滑坡。