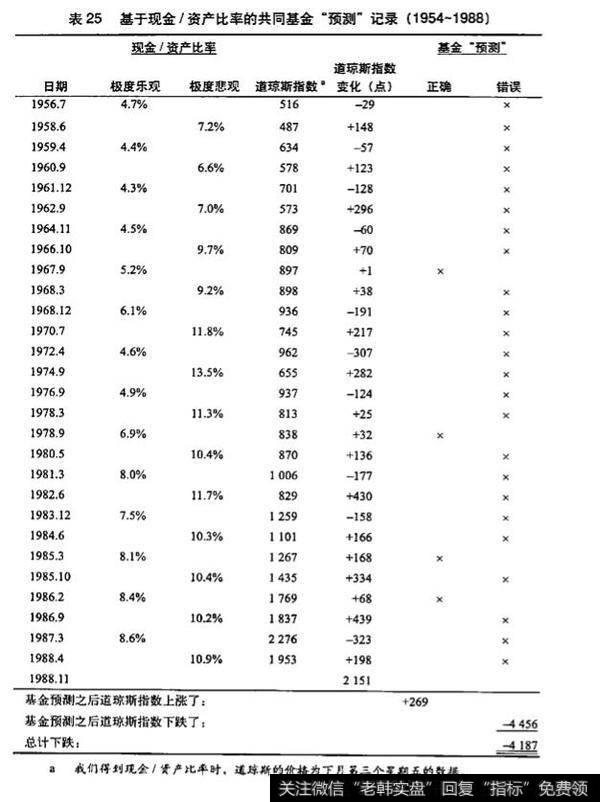

我们从群体行为的第一个例子开始谈起。目前最重要的投资者是机构投资者,因为他们是大部分交易的主体,对市场起着决定性的作用。共同基金有序地管理着价值上千亿美元的资产。尽管它只代表机构投资者的一小部分,但这是一个相当大的样本。更重要的是,我们可以得到自1954年以来共同基金的现金和资产持有情况的精确数据。

共同基金的乐观或者悲观程度可以通过构建简单的现金与资产的比率来衡量。如果基金表现乐观,投资者会用手中的现金去购买股票,这样现金1资产比率就会下降。如果基金表现悲观,投资者就会地掉股票,使其现金持有量急速上升,现金1资产比率就会上升。

到底怎样才算比率“低”, 怎样又算比率“高”呢?这确实是一个问题。但是通过事后总结我们就可以观察到,在过去的30年间,现金/资产比率何时达到波峰,何时达到波谷。当该比率达到峰值时就说明市场过度悲观,而比率达到最低值时便说明市场极度乐观。

表25是1954年以来共同基金的“预测”记录。表中的第二栏所列;是当共同基金极度乐观时现金1资产比率达到的最低值。例如: 1956 年7月,现金!资产比率达到最低值4.7%。第三栏是现金!资产比率在共同基金极度悲观时所达到的极值。随着股票价格的下跌,共同基金的行情白从1956年7月达到乐观极值后变得日益悲观。1958年6月,现金1资产比率终于达到本轮变化的最高值7.2%。

如第四栏所示,当共同基金的现金1资产比率达到乐观极值时,道琼斯指数曾为516点。大约两年之后,现金1资产比率达到悲观极值,道琼斯指数下降至487点一与之前的516 点相比下跌了29点。也就是说,1956年7月的极度乐观,其正确性事实上没有得到证实。股票价格没有像共同基金所预测的那样出现上涨,反而出现了下跌。

1958年年中,共同基金处于几年来最悲观的水平,市场此时却开始探底回升。在不到一年的时间内,道琼斯指数上涨了148点,1959 年春上升至635点。1959年4月数据表明,现金/资产比率下降至4.4%,基金行情已经由极度悲观转为极度乐观。然而,现金/资产比率在1958 年转而变为极度悲观一共同基金的预测错了!

表25列出了该时间区间道琼斯指数在悲观与乐观两个极值之间变化的情况。从1956年至1988的34年间,一共出现了28个这样的极值。其中有24次,道琼斯指数均按照基金所预测的相反方向运动。