70年代初,我开发了一个新的指标,它是由咨询服务机构的情绪指标衔生而来的第一个指标。它以当时最流行的投资咨询广告媒体一《巴伦周刊》一每周刊登的看涨或者看跌的预测为基础。在牛市大行其道的时候,你会发现《巴伦周刊》上的看涨预测异常的多。其中有两个原因。第一,上一节我们讲到过,投资顾问是市场趋势的追随者。所以,当价格上扬一段时间后,投资顾问对市场行情的乐观态度有所加强,这最终表现在他们发布的一系列预测上。

也就是说,大量的看涨预测反映出投资顾问的乐观主义情绪。此外,我们在前面的章节也提到过,这可能会是股票的死亡之吻!第二,投资顾问都是商人一他们发

出的预测肯定都是能够最好地推动他们业务发展的一套东西。在牛市盛行的时候,投资顾问发现看涨会增加人们对他们的关注程度,而看跌不会。

这反映出订阅这些投资机构发行物的人们的乐观心态。投资顾问不会发布亏钱的预测,所以,当他们发现公众希望听到行情看涨的消息,他们就会发布看涨的消息。因此,看涨消息的数量既从整体上反映了公众的情绪,也反映了投资顾问自身的偏好。

反过来,熊市时也是如此。在行情參淡的时候,看涨的消息也极少会出现。首先,这一方面反映出投资顾问自己对行情持更加悲观的态度。其次,这也说明公众对市场也并不看好。一般来说,一旦公众接受了熊市已经成形的事实,那么投资者便不会特别注意看涨的消息,因为大部分人都相信,市场除了下跌已经走投无路了。理所当然地,当公众的悲观情绪变得过于浓重的时候,这种消极的预期就会使他们犯错。

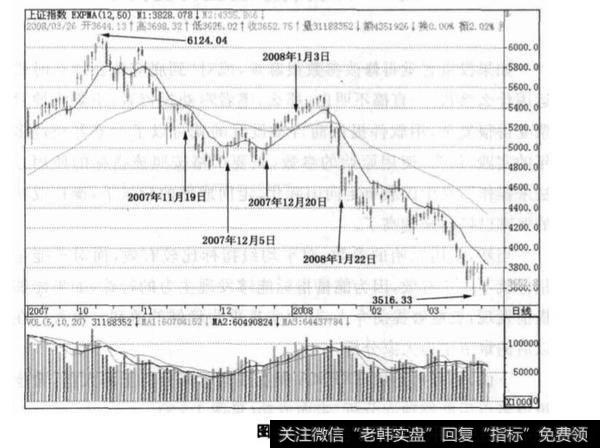

我分析看涨预测的数量和看跌预测的数量。但是我发现,看涨预测的数盛是一个更有效的指标,因为看跌预测在数量上更少,而且样本大小也不够好。图13是1974年以来《巴伦周刊》出现的看涨预测的4周平均数。其中,最显著的情况出现在1974年,该年有-段时期实际上几乎没有出现过看涨预测。这-时期也是大萧条以来最槽糕的熊市谷底区域。1976年、1978年、1980 年初以及1981 年却恰恰相反。股市接近市场顶峰的时候,看涨预测的数量,按照4周平均来算,增加到了每星期20条。1976年的后几个月,市场价格出现盘整,而其他三个时期,市场都出现了大幅波动。1980 年年中时,该指标也达到20的区域,但市场却持续上涨了几个月,主要是因为货币行情仍然处于积极状态。

1983年,在市场出现居间型下跌之前,按照4周的平均数来算,《巴伦周刊》发布的看涨预测数量最多达到了每星期16条。这算是比较高的了,但与之前的情况比起来并不算特别高。当然,早在1982年底的时候,看涨预测数量也达到过这一区间。但是由于当时货币行情相当好,大部分其他市场要素也都不错,所以市场一直持续上涨。然而,在1983年中期的时候,其他市场要素变得趋于消极,于是股市上涨的趋势没有保持多久便开始慢慢褪去。1987 年,看涨预测的数量达到最高纪录一这为我们发出了一个10月崩盘的警示信号!直到1987年底,股市稳定下来,看涨预测的数最也降至较平缓的水平。

需要注意的是,《巴伦周刊》的预测只能作为工具包的一部分,它需要与其他指标一起配合使用。要求某一个指标在任何时候都正确是不太现实的。你所寻求的只是市场的趋势。当足够多的指标都无一例外地指向同一趋势时, 你就应该相信那些指示的正确性。

我们回顾一下图13中当《巴伦周刊》看涨预测4周的平均数降至7或者更低时的情况(主要出现于1975年、1982 年、1984 年以及1984年底)。1982 年,股市开始出现50多年来最强势的牛市上涨。在其他三个年份,股市的居间下跌结束,牛市上涨开始复苏。

有一个粗略的指导原则:当《巴伦周刊》的看涨预测,按4周的平均数算,达到每周13条时,我建议投资者要开始警觉了!还有,当该数据下降至7左右时,我认为行情会进一步上涨。如果货币行情看好,也就是说,根据我们在第四章讲到过的模型我会将模型 值的区间提高,上限为16,下限为10;而当货币行情不看好时,我便会将该区间下调一些一在这种情况下, 模型值达到10或者11时就可认为达到了危险点,而模型值达到或低于4时,我们便可以下结论说市场此时是有利的。但需要强调的是,这些都只是一个粗略的指导原则,并不是绝对的。

对于这些数据,我是唯一一个真正花时间、花精力去揣摩这些预测的人。而且,我从1972年开始就一直在做这项工作。只要数据达到极值,我都会在我的商情报告 《茨威格预测》中提到。对投资者来说,要得到这些数据的唯一方法就是买一本《巴伦周刊》,然后亲自去数一而不 是简单地依靠我的商情报告。当然,如果你们自己去数、去统计的话,得到的数据可能与我统计的数据有细微的差别。其原因就在于,有些预测的态度是很模糊的,不是那么直接;如果要判断其态度是看涨、看跌,还是看平,就需要对预测作出进一步的解释。 在这里,我忽略了持看平态度的预测,因此,在这13年左右的时间里,一直以来我的统计要么是看涨,要么是看跌。

对于这样的指标,保持对任意一种偏好的一致性 是很重要的。例如,在统计全新的数据时,你最终得到的看涨预测的数目,每星期可能会比我所统计的多三条。这便可能让你得到一条结论: 行情十分乐观!而我却要花上更多的时间才得到同样的结论。事实就是这样,任何统计这些预测的人,其辩解都有一定的偏好。

投资情报对咨询服务机构所作的调查也是如此。因此,他们的偏好也是-致的。如果我尝试着对这些约140个投资顾问的信心指数进行统计的话,我肯定会得到与他们不-样的数据。重要的并不是绝对的数据,而是该数据与正常数据( 包括统计者的偏好)的偏离度。