“任何人都可以对市场如何运行提出自己的理论……真正重要的问题是:它管用么?”

——马尔基尔《漫步华尔街》

关于如何看待这个市场,相关的书籍很多,角度也是多种多样。为什么要在本书的开头来谈论这个问题?部分原因在于,这至少是个让我困惑很久的问题。而我也是在入市很久之后发觉了这个教科书上不常见的答案。作为一个投资者,省吃俭用的钱投入到股票市场,要求知道围绕着我的钱发生了什么恐怕并不过分。答案是:“你的钱一共产生了大约四个效应。”

框架的四个组成部分

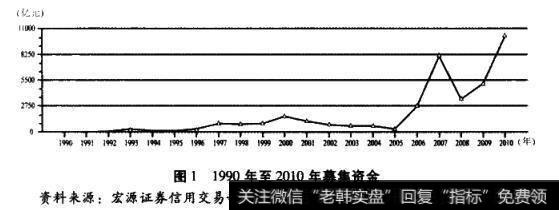

1.公司融资:这是资本市场合理存在的前提。公司有包括套现圈钱、享受高溢价在内的很多理由进行IPO。当然,最冠冕堂皇的是“筹措资金,发展公司业务”。从投资的角度来说,IPO定价无疑是另一个值得注意的问题。承销商通过估值模型来进行“合理”的估值是一种具有倾向性的表述。保荐业务与上市公司之间的利益关系让所有理性的投资人怀疑究竟这里的“合理”是什么意思。好在讨论这个问题不是我们的重点,只是提醒读者在后续章节结束时,能重新考虑一下在整个利益链条中,各个节点都充当了什么角色。

图11990年至2010年募集资金

2.印花税:这是流向政府部门的金额,且数额取决于市场交投的活跃程度。作为政府调控的一个手段,其存在的意义还是明显的。其实,我在这里倒是想为印花税说两句公道话。历史正常年份的印花税数额在百亿规模,只有极少数年份在千亿级。而印花税占财政收入的比例也很低,很多的年份连1%也未到。所以应当正确的看待这个问题,不要过于偏激。尽管用换手率来作为衡量投资和投机行为的标尺是一种武断的指定(实际上,从股票买卖的过程和目的来看,任何一种诸如投资抑或投机的标签都并不合适),但换位思考时我也提不出更好的解决之道。

3.佣金费用:这是流向券商经纪业务部门的金额,按照近年中国证券业协会对证券公司的统计来看,该数值规模约在千亿”,上下波动幅度较大。原因主要来自市场行情和佣金费率的谈判。费率决定权尽管在券商营业部手中,但客户并非没有筹码。实际上,一线城市券商间激烈的经纪业务竞争往往是通过佣金费率的调整来完成的。一般来说,佣金费率调整到万三会被认为是极限。毕竟偌大个营业部是需要相应的费用才能支撑前台和后台良好运转的。从总体的角度上看,营业部很多渴望着答疑解惑的股民其实拉低了运行效率。投资者的佣金费用应当与个人所享受到的服务相对应是一个较为合理的处理原则。

4.估值效应:关于这个部分笔者想说两个问题。

首先,市场的估值水平并非由总需求和总供给决定。相反的,只要一小部分活跃的交投就可以给出一个我们常见的市盈率。郎咸平在《金融超限战》一书中以石油价格为例提到了这种现象。这个不难理解,竞价机制下的价格敲定在于最近一笔成交,也就是说在考虑静态市盈率的时候,盈利水平是以季度为时间间隔变化,而另一个价格则是以每日二级市场交投决定。那对于一只个股来说,换手率就成了衡量这一部分交投的良好的指标。以2010年度为例,A股换手率算术平均值在730.23%,最大值为2865.64%,中位数为638.35%。而8均换手率在10%的水平已经属于高等行列。换句话说,每日大约有90%的筹码并未交投,而只是让10%的筹码来进行定价任务。如果你心里仍然有些怀疑这一事实,还可以打开罗斯的《公司理财》这本教材,在第13章叙述市场有效性问题时,也有市场定价只需少数股东即可的论述。这也是笔者认为所谓“市值蒸发”是一种常见,但根本经不起推敲的说法的原因。市值是个流量因素(价格)和存量因素(总股数)结合的产物,而流量本身又在一定层面受到存量的影响。所以“市值蒸发”除了在心理上给予超出一般的影响外,没有更多的价值。

其次,二级市场与一级市场到底什么关系?这个问题可以从融资的角度来回答,但更为符合投资角度认知的回答却有些区别。最初设计这种体系的人一定是个精于算计的“精英分子”。二级市场是个流通市场,换句话说,交易者的对手单提供人往往是另一个交易者。别小看了这个设计,它确保了市场资金外流水平降到最低。如果交易者A是一只股票的持有者,并希望兑现投资收益(当然更有可能是损失),你只能卖给另一个交易者B。否则,如果无人接盘的话,这支股票还会保留在交易者A的手中。从个人的角度来看,交易者A是多少有点可怜的,但从市场整体的角度来说,交易者A和B之间没有差别,市场完成了发行的股票有人持有的任务,当然价格是另一故事。那一级市场充当了什么角色?答案其实并不难理解,为二级市场提供交投的品种一股票。说到这里,可能你就会理解,为什么分析师、财经评论员们经常会从股市扩容等角度来尝试分析市场总体估值水平。

为了保证说理的客观,我想还是有必要把这个问题讲完整。我们说的资金流入股市其实是个净值的概念,换句话说,还是有上市公司分红不应被遗漏的。有很多人抱怨上市公司分红过少。这个问题可能需要多角度分析来看。从绝对值的角度来说,市场分红总额是不断上升的。有些市场表现不好的年份,募集金额甚至还低于市场的分红总额。从这个角度来说,监管层对市场是呵护的。别忘了这个市场存在的前提就是提供资本。

粗糙框架的搭建

到这里,我们似乎使用了一个流动性框架。很多人的分析结构都或多或少的与此类似。读者如果有兴趣,可以翻开时寒冰的著作《经济大棋局,我们怎么办》找到佐证。面对超发的货币,我们更关心股票市场的一些反应。不过在此之前,笔者认为还是有必要来考察一下供求关系与民众出于对货币贬值的恐惧而推高价格的行为。定价体系脱离一般意义上的供求关系这个问题可大可小。一旦我们承认以保值增值为目的的投资手段占据主要地位的时候,基于投资者心理因素的分析手段比重就可能会上升。实际上中国20年间广义货币量与GDP增长的不匹配让我们有此担心一点都不过分。具体的分析手段是后面章节才会讨论的问题,但目前的大框架却基本已经建好了。首先,超量的货币供给推动经济发展。超发货币需要包括股票市场在内的途径进行吸收。而股票市场本身又是如何来处理流动性的呢?

静态的来看,我们基本得到了一个关于市场的表述:

市场资金的净流入=公司融资+税收+佣金+市场的市值效应

动态的来看,一种观点可以认为:“没有人会因为国家少收税,或券商少收佣金而触动交易。吸引市场资金流入的主要因素在于市场的上涨——市场的市值效应。”这在2006年和2007年表现的淋漓尽致,市场上听到最多的就是“财富效应”或更加赤裸裸的“赚钱效应”这两个词。预期因素就在这个环节产生了作用。

一个有助于理解的似曾相识的过程:某做多概念被市场接受(比如中国股市迎来了“黄金十年”)导致仓位不满的投资者或新投资者进入市场推高市场总体估值,直到市场发现该做多概念经不起推敲而开始反向操作(比如“黄金”第二年就出现了金融危机,导致股市大跌的同时股民“亲切问候”当初抛出这个概念的分析师全家)。当然了,上述框架可以修改得更符合读者自己的认知,尤其是预期因素是否可以作为直接驱动市场资金净流入的因素完全由投资者属性决定:左侧交易者似乎更应当纳入预期因素,而右侧交易者就可以满足于本例。笔者也不想在这个粗框架上追求完美,大体上能有助于理解市场运行机制也就可以了。

框架的简单应用

这个框架可以用来理解一些实务问题。比如上证上万点可不可能?笔者记得有学者和评论员都给予过肯定的回答。有些人也表述过股指与实体经济表现脱钩所造成的尴尬。如果数据没错,这些话当然在理。但只要监管层不希望就可以做到长期不上万点。而且,监管层有足够的理由让A股总体市盈率与国际接轨。毕竟维持一个依托市盈率的合理市场可比所谓的“对照股市与经济的增长幅度就轻易得出没有大牛市不合理的结论”来的貌似合理些。只是这么做就让天平过于倾向上市公司,而把市场当作一个纯粹的融资工具从投资者手里圈钱。至少市场扩容速度就是监管层可以控制的领域。有必要那么多问题公司都来跟股民圈钱么?涸泽而渔的事长远看对任何一个心存善念的市场参与人都没有好处,所以拿捏度很重要。

总结

警觉的人可能会觉得奇怪,这似乎动摇了我们常见的价值投资根基。尤其是货币超发本身对估值体系的冲击效果很难评估,这就让国内市场分析的各个流派都有立足空间,尤其是通过衡量投资者情绪而得出决策的分析逻辑往往也更贴近现实。如果能把监管层看成一个整体,这里面就有

一个极度不和谐的问题:“监管层一方面超发货币,一方面强调价值投资”。这就类似于明面上稳定住投资者情绪,而实际上却在从投资者身上抽血。当然了,笔者再次强调监管层不是一个整体,各个部门掌管不同的领域。体系间协调也远没有民众想的那么简单,那这就要投资者自己多留神一些,有点自省精神。最起码,那些顺从导向信奉价值投资的人不妨看看账户,如果真是赚的盆满钵溢当然应该对监管层感恩戴德。如果不是,那质疑一下舆论导向也未尝不可。