前面的投资组合都是基于静态的即固定的时间进行投资组合的调整,这种方法具有简单、方便的优点,但是太过于死板,不够灵活。

在这里实证了一种动态调仓的方法,步骤如下:

(1) 若季度报告披露截止日之前的某日,从某只股票季度报告中得出筹码集中度指标满足提前入池条件,则该只股提前入股票组合。同时将组合内涨幅最低的上期单只股票剔除。

(2) 若该季度报告披露截止日,新进股票组合的股票数未达N只(即上期股票未全部被替换),则在该日计算备选池中将所有剩余股的筹码集中度指标一次性补齐至N只,同时剔除所有未剔除的上期股票。

(3) 若该季度报告披露截止日,新进组合的股票数正好等于N只,则股票组合构建完毕。

(4) 若该季度报告披露截止日之前,新进组合的股票数己达N只,若后续某日又出现符合条件的股票,则将其放入备选股票池中。

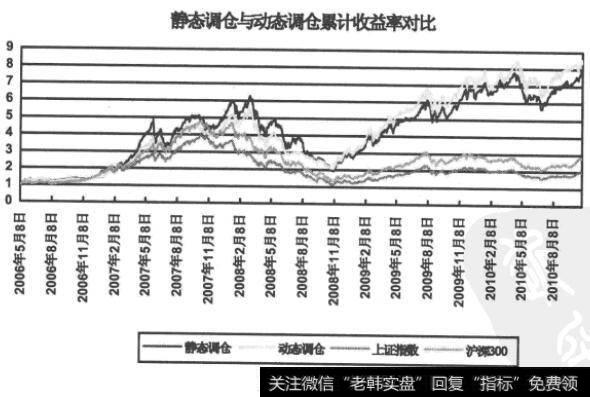

动态调仓方法收益率曲线和静态调仓方法的对比如图2-32所示。

图2-32 筹码选股模型中静态调仓和动态调仓的收益率对比

从图2-32中可以看出,动态调仓和静态调仓策略相比,在2006年、2008年、2009年、2010年收益率都有一定的提高,但是提高的幅度不是很大,并且动态调仓涉及的条件和参数较多,需要深入测试与研究。

小结

本节讨论了筹码量化选股策略,从筹码选股的思想来看,本质上是一种跟随主力资金的方法,如果发现了某只股票有主力建仓的迹象,则跟随买入,将有比较大的概率获得超额收益。

从D-Alpha量化对冲交易系统的A股历史数据的实证来看,基于筹码集中度的选股方法可以取得较好的中长期投资收益,基本上可以获得超越市场基准的投资绩效,尤其是在熊末牛现、市场上升前期和牛末熊初、市场下跌盘整的阶段,该策略较大盘表现更胜一筹。