量化投资理论有哪些?

(一)行为金融学支撑下的量化投资理论

量化投资的前提假设是市场并不是有效的,至少不是半强有效的或者强有效的。市场的有效性可以用行为金融学的理论来验证,它告诉我们,人性是有弱点的,并且对信息的判断有一些自己不知道的偏差(这一点将在本章第三节详细阐述)。以一个非常熟悉的调査为例,美国曾调查开车的人到底对自己的驾车水平是如何评价的?大部分开车的人对自己的评价都很高,当时调查了1000个人,93%的人都认为自己开车的水平超过平均线(而现实是只有50%的人会超过平均线)。这就告诉我们:人是过于自信的,也就是当人们看到市场上出现异常现象的时候都认为自己掌握了比别人更多的信息。所以很多的泡沫实际上是由这种情况造成的。

以飞行员训练为例,该训练是军事化训练,每次飞行后会开个总结会,教官会表扬飞得好的飞行员,同时严厉批评飞得差的飞行员。结果发现,在下一次飞行的时候,被表扬的飞行员成绩开始变差,被批评的变好了,所以大家认为人经不起表扬,一表扬马上翘尾巴。人就是要使劲地批评,越骂他越努力。说这个对不对呢?实际上,这是我们判断的一个误区,因为人本身生理上是有周期波动性的,一般情况下如果过多地付岀,表现很好的时候,到下一个阶段就会比较差。如某个人现在很兴奋,累了就要坐下休息。所以批评和表扬不是直接原因,表现好的飞行员到下一次飞行就会进入生理低潮期,就会表现得比较差;而表现差的会进入生理高峰期,不批评也会好。人对市场的认知由于采样的不全会造成很多偏差,这些偏差如果不用系统的方法进行分析,就会存在市场中。大家对各种产品的定价是有偏差的,就会给懂得这些理论的人进行套利的机会。所以,可以认为实际上在市场上是存在长期稳定的套利机会的,这也是量化投资存在的重要原因。

但是需要注意的是,没有一种策略可以长期使用,需要的是一个组合的策略,一个理念的体现。因为当用一个策略进行交易特别是衍生品交易时,交易本身就是零和交易,也就是有人赚到钱就有人亏钱。中国交易市场上虽说机构越来越多,但大部分投资者还是散户。散户的最大特点是,损失1%、2%还可以,损失10%~20%的时候,这些散户就会退出股票市场。这个是零和的策略,交易对手亏了钱之后走了,那么自然也赚不到钱。在中国市场上,大家说某个策略挺赚钱的,但是放到市场上却是不赚钱的,中国市场和欧美市场有本质的不同,欧美市场上有很多的机构投资者,而机构投资人所肩负的职责是不一样的,它可能是为了规避风险,也可能是大企业,如航空公司买了油的期货是去对冲油的风险,而不是去赚钱。所以它是把一些企业的利润让给承担风险的对冲基金,实际上是保险的性质。而在中国并没有保险的性质,大部分是散户的市场,是投机的市场,整个市场上是有更多投机的机会存在的。

(二)量化投资理论基本定律概述

在基金投资的管理理论中有一个非常重要的概念。其本身的理论叫做“信息系数”(IC),它是整个积极管理的核心。它测量了投资回报和投资决策之间的关系,也就是每次出手的胜率——相关关系。

1.阿尔法与夏普指数、波动,性、信息系数和投资广度的关系

信息系数(IC),是投资深度的度量。另外还有一个是阿尔法(超市场回报),阿尔法与夏普指数、波动性、信息系数、投资广度的关系可以用投资学管理理论中一个很简单的公式来描述:

式(1-1)表明,如果要想获得市场回报需要做到三件事:第一,判断股票的升跌标准,但是判断得准不一定能赚钱,因为虽然判断准确,但是升跌的幅度还不足以覆盖交易成本,还是无法获取收益。第二,需要市场的波动性,只有市场不断地存在波动性,才能赚取高额利润。第三,虽然前两者可以给到赚钱的机会,如果没有很多机会还是不行,所以市场上必须有不同的品种、不同的策略,同时投资于不同的时段才能赚到钱,不然可能造成无法规避的风险。

另外市场上都在讨论夏普指数,为什么夏普指数非常重要,而不是用简单的投资来进行判断■?夏普指数是对于你本身投资策略公平的判断,与市场波动性没关系,所以夏普指数对于阿尔法来说更公平。

在丰富的衍生产品推出之前,这个公式在中国不怎么实用,因为在中国很难放杠杆。杠杆是通过投资比较少的钱借贷别人的钱,实际上可以把市场的波动性变大。你投1元,损失了5角,如果这1元里面有5角是自己的,那么你的损失是100%,所以实际上它是通过杠杆实现的。中国市场正在持续发展,随着金融产品的不断丰富,该公式将发挥其作用,据调查,融资成本可能从10%左右降到4%~5%。量化投资一般来说平均收益是4%~5%左右,不是很高,所以杠杆的出现可以使得量化投资有了利差,可以通过在固定的转融通的利润和真正的量化投资的利润之间进行杠杆放大,所以策略的夏普指数对于将来转融通出来之后会越来重要。

2.投资深度和投资广度

投资广度有很多不同的测量方式,如果投资换手的频率相同,那么投资的标的数目就是指能覆盖多少只股票、多少品种,这实际上跟投资的广度有关。如果投资的标的是相同的,比如你投资的是沪深300指数,那么量化投资组合变化的次数就代表了投资的广度。频率越高投资的广度越大,这是两种简单的方式。

投资的深度不容易简单测量。可以用一个近似的方法来测量,很多时候都用“命中率”来表示,也就是说,买了100只股票,到底有多少只涨。可以告诉一个近似的公式来计算大致的命中率:p(win),IC«2p(win)-l,IC投资深度可以通过计算投资广度、波动性和阿尔法进行处理。做量化投资都需要业绩,为什么需要业绩,只有有了业绩,投资人才能算出IC,才能知道到底赚钱能力怎么样。

3.夏普指数

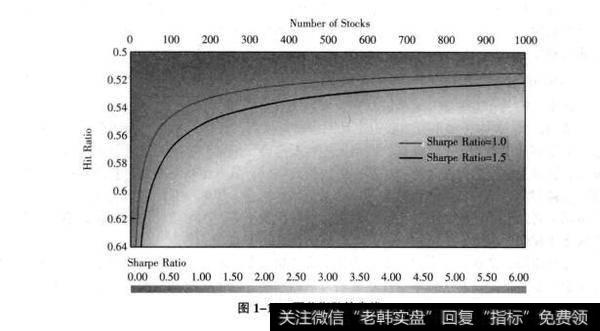

夏普指数非常重要,能够由不同的方法来得到。从图1-10中可以看到,要想得到一个比较高的夏普指数,可以用比较低的投资深度和比较大的投资广度。也就是说,股票命中率比较高,但投资的股票比较少,即投资的股票少而精;当然也可以投资的股票大而全,也就是说股票的命中率不是很高,但是投资的股票非常多,用这种方法进行投资也可以得到较高的夏普比率,所以实际上有不同的组合方式。

图1-10夏普指数等高线

对比量化投资而言,基本面投资是一个高投资深度、低投资广度的投资方式,做股票投资的时候可以做得非常精致非常好,选股票时可以一只一只做纵深分析,分析得非常准,但是由于深度的股票分析消耗人力物力,需要很多的信息,因此很难投资较多的股票。像盖摩天大厦一样,可以盖得很漂亮,盖很多这样的大厦需要非常高的代价,有限的资金是不能做到的。量化投资就像建筑平房区一样,本身它是低投资深度、高投资广度的投资方式,也就是说投资的时候股票覆盖得非常广,但是选取的股票不一定很准,需要通过大量投资的方式来获取利润。

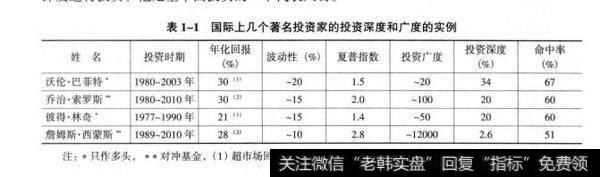

4.常见的投资家的投资深度和广度

在表1-1中,第一个是基本面的代表人物沃伦•巴菲特(WarrenBuffet),他在1980-2003年实现了将近30%的年化回报,波动率是20%左右,夏普指数是1.5,但是他并没有采取量化投资策略。可以看到,他投资的广度很小,只有20,也就是说他的投资组合里最多只有20只左右的股票。但他的投资深度非常大,IC值达到了34%,换算成命中率为67%,也就是平均而言巴菲特买3只股票会有2只在涨,所以他是靠非常精准的投资深度进行投资,他是基本面投资的一个代表人物。

表1-1国际上几个著名投资家的投资深度和广度的实例

第二个是乔治•索罗斯(GeorgeSoros),索罗斯的投资策略实际上是介于量化和基本面之间,他的投资回报也是相当不错的,大约30%。但是他本身投资的广度也相对较广,将近会投资100只左右的股票或品种,投资深度赶不上巴菲特,只有20%左右,命中率是60%左右,但是他凭借中等的投资广度和投资深度实现了30%的回报。

第三个是彼得•林奇(PeterLynch),也是非常著名的基金经理,实际上他投资的回报率不如巴菲特和索罗斯,虽然他策略的命中率和索罗斯差不多,但是他投资广度比较窄。

最后,值得一提的是,量化投资策略的代表人物,詹姆斯•西蒙斯(JamesSimons),他的投资深度只有2.6%,命中率51%左右,也就是平均而言,买100只股票只有51只会涨,刚刚超过半数。但是他的投资广度非常广,他的组合可以覆盖全球12000只股票,而且策略也是高频的策略。他的投资回报也达到30%,夏普比率2.8,远远超过其他投资人。所以他的经验告诉我们:量化投资是一个高投资广度、低投资深度的方式,通过大量进行广泛的投资获得利润的方式。所以可以看到量化投资需要大型计算机处理,需要程序化交易,因为量化投资需要进行大规模投资,它是通过一点点的收益积累起来的。