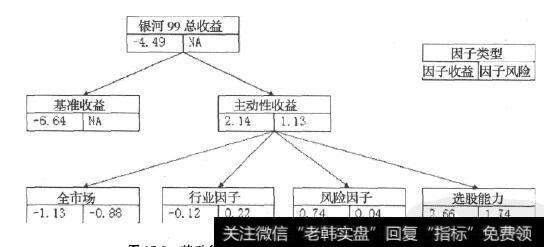

分析组合银河99,时间区间为2011-09-14到2011-12-14,基准组合为沪深300,绩效分析如图17-2所示。

图17-2 基于名策多因子模型的银河99组合绩效分析

从图17-2中可以看出,总收益率为-4.49%,主动性收益率为2.14%,基准组合沪深300的同期收益率为-6.64%,投资收益主要来源于主动投资管理,其中风险因子0.74%,行业因子-0.12%,个股选择2.66%,全市场因子-1.13%。个股选择贡献了主要的主动性收益。

如表17-1所示为基于名策多因子模型的银河99组合绩效分析统计表。

表17-1 基于名策多因子模型的银河99组合绩效分析统计表

从表17-1中可以看出,投资强项为成长因子((t统计值为32.0132)、beta因子(t统计值为15.1693)、交易量波动率因子((t统计值为9.5264)、价值因子(t统计值为9.5264),投资弱项为价格波动率因子(t统计值为-37.8224)、动量因子(t统计值为-8.3392)、加速因子(t统计值为-7.6384)。