期现套利基本原理

期现套利,是利用同一种商品在期货市场与现货市场之间不合理的价差进行的套利行为。当期货价格与现货价格之间出现不合理的基差时,套利者通过构建现货与期货的套利资产组合,以期望基差在未来回归合理的价值区间并获取套利利润的投资行为。

基差,是指某一个特定地点某种商品的现货价格与同种商品的某一特定期货合约价格间的价差。简而言之,基差=现货价格-期货价格。

为什么期货市场与现货市场会出现价差呢?怎样才能判定两者之间的价差是不合理、有利可图的呢?

仔细观察可以发现,在正向的市场中,未来某月期货价格往往比现在的现货价格高出一定的数值(基差),这高出的价格不是空穴来风的,而是包含了现货的持有成本和风险溢价。

所谓持有成本,是指商品的储藏成本加上为资产融资所需支付的利息再扣掉持有资产带来的收入。比如,我国2010年的小麦现在己经收割入库,某企业需要在3个月后购买小麦1000吨。那么这3个月的时间内,小麦的卖家需要承担1000吨小麦的仓储费用及自然损耗的风险,同时由于小麦无法立刻兑现,卖家失去了这部分资金3个月投资获利的机会。因此,在远月期货交易中,买家需要向卖家支付这部分费用。当然,随着时间的推移,期货越临近现货月,其所包含的费用就越低,价格逐步向现货靠拢。

所谓风险滋价,就是投资者为远月期货合约的不确定性支付一定的费用。因为期货交易的是投资者对未来商品价格的预期,由于商品市场是瞬息万变的,因此未来的商品价格跟现在是有很大不同的,这就需要买家或卖家在期货价格_L做出一定的让步,以达到供需平衡。

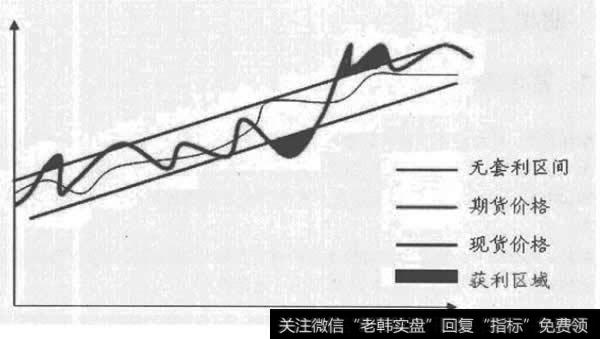

在正向期现套利中,持有成本可以用来支付企业的现货仓单成本,而风险滋价的高低则直接决定了期现套利的收益率。接下来,我们要介绍一个重要的名词:无套利区间,如图5-6所示。商品期货套利中的无套利区间的概念和第4章股指期货套利中的非常相似,都是在考虑了各种成本后,留下的一个价格区间。

图5-6 商品期货期现套利无套利区间

期现套利要考虑交易成本,在期货价格高出现货价格一定幅度的前提下,才可以进行正向套利,现货价加上这个幅度后的价格称为上边界;反之,期货价必须低于现货价一定幅度时,才可以进行反向套利,将现货价减去这个幅度后的价格称为下边界。当期货价位于上下边界之间时,无法进行期现套利,因而将这个上下边界之间称为无套利区间。在期现套利中,确定了无套利区间,便可以根据此监控期现价差寻找套利机会。