改进型VWAP算法

这一部分将基于标准的VWAP交易策略发展一种新的交易策略,综合考虑历史数据、实时市场行情等,从而尽可能地获取等于或优于市场VWAP的成交均价。

1、策略原理

此改进策略的基本原理是:在市场价格高于市场均价的时候,根据市场价格的走势不同程度地减少提交量,在保证高价位的低提交量的同时,能够防止出现价格的持续上涨而提交量过度地向后聚集;在市场价格低于市场均价的时候,根据市场价格走势不同程度地增加提交量,在保证低价位的高提交量的同时,能够防止价格的持续走低而提交量过度地提前完成。

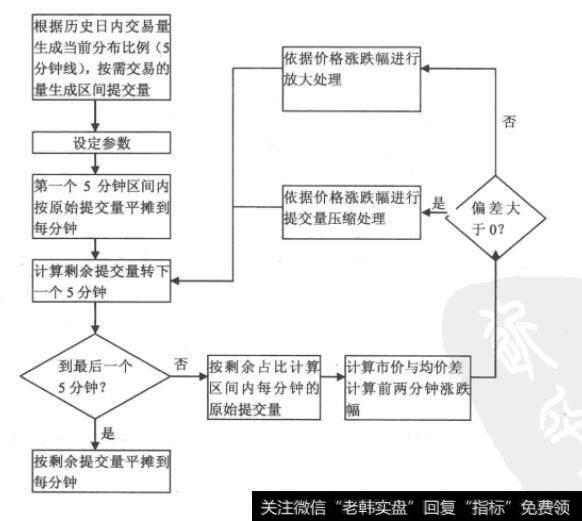

2、策略流程

整个策略的流程如图8-3所示。

图8-2 改进型VWAP算法

3、提交量处理

在说明如何进行提交量处理之前,先引入几个概念。

首先是偏差调整比例函数ƒ(β),表示市场价格和市场均价的偏差β导致的调整比例。为了更加全面地描述不同决策者对待这种偏差的态度及相应的决策,我们提出了容忍系数ρ的概念,具体而言,设定了5个ρ值:1、2、3、4、5,每个值对应一个不同的偏差调整比例函数ƒ(β)。

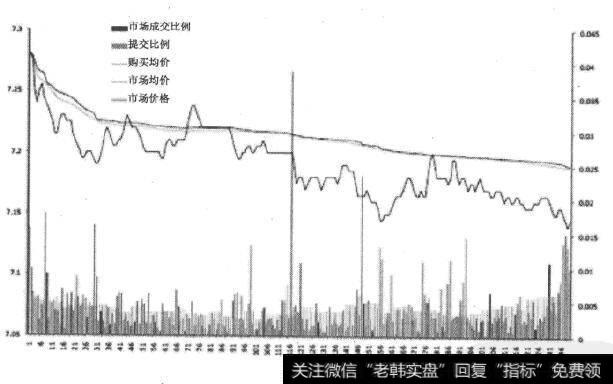

4、执行效果

现在来看上述策略的执行效果,如图8-4所示。默认的参数设置为(容忍系数ρ= 3,激进系数λ=3和调整阈值σ= 0.002)。

图8-3 首创股份改进型VWAP算法效果

选择2009年12月31日的股票来测试改进型VWAP策略。由图8-4可以看出,该策略能稍微地战胜市场均价(胜出0.001278元)。

5、参数分析

容忍系数、激进系数和调整阈值对策略的效果有很大的影响。如果决策者对市场有一定的看法,并根据看法对策略参数做一定的调整,该策略将能够取得更好的结果。

从策略的设计上可以看出各个参数的大致影响。容忍系数越大,对小幅价格偏差的反应越小,交易量也越偏向交易时间的尾部;激进系数越大,在发生因价格的调整时候的反应程度越大,黄色峰值越高,而交易量也越偏向交易时间的头部;调整阈值越大,因价格涨跌幅所导致的调整次数越少,从而黄色峰值的个数也越少。

值得注意的是,如果将调整阈值设置到足够大,则从策略的设计可以看出此时的改进策略等同于标准的VWAP策略。这从侧面说明了改进型的VWAP策略比标准的VWAP策略拥有更大的灵活性,因此也能够处理更多类型的市场行情。