从上节的分析中可以得知,模型I、Ⅱ的表现相对较好。在主成分套利策略中,针对残差也采用模型I、Ⅱ。为了增加两种策略的可比性,选择上述50对股票 中的股票作为样本,这些股票的相关性较强,可以用来提取主成分。

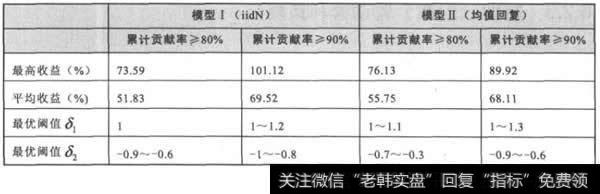

表6-6展示了在不同情形下,以主成分套利策略所能获取的收益和最优阈值。可以看出,主成分套利策略的样本内收益远高于协整策略。当采用两个主成分时(累计贡献率≥190%),套利收益明显高于仅采用一个主成分。从最优阈值上来看,建仓的最优阈值成仍在1~1.3之间,但平仓的最优阅值区域并不稳定,不过大多数情况下-0.9%~-0.6%仍为较佳的平仓区域。

表6-6 主成分配对交易在样本内取得的收益率及最优阈值

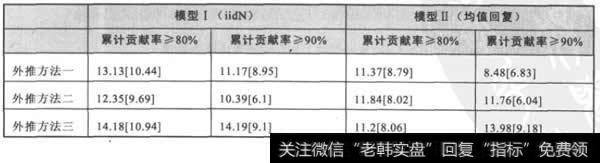

主成分套利在样本内能获取丰厚的收益.那么它在样本外是否也有较好的现呢?仍然采用上节提到的3种外推方法对主成分套利策略进行外推,所取得的样本外收益如表6-7所示。可以看出,主成分套利所取得的收益明显高于协整策略。可以认为,主要的原因是协整策略是基于一只股票对另一只股票均衡关系的偏离,一旦均衡关系在样本外被破坏,投资者将面临亏损;而主成分套利策略是基于一只股票对股票组合均衡关系的偏离,显然这种均衡关系更加可靠。

表6-7 主成分配对交易在样本外的效果

表6-7中还显示,模型I的表现略好于模型Ⅱ。在其他情况相同的条件下,累计贡献率取≥80%时效果更好,这与样本内主成分套利策略刚好相反,表明在样本外进行主成分套利时,应当抓大放小(抓住主要波动即可)。在3种外推方法中,第三种外推方法表现最好,其次是第一种外推方法。不过,采用第一种外推方法的模型I(累计贡献率取≥80%)表现最为稳健—在不同的建仓、平仓闽值下,所取得的最低收益也有8.07%。从最优阈值来看,建仓的最优阐值氏一般在1~1.2或1.5~1.9之间,而平仓的最优阈值δ1一般在-1~-0.7之间。