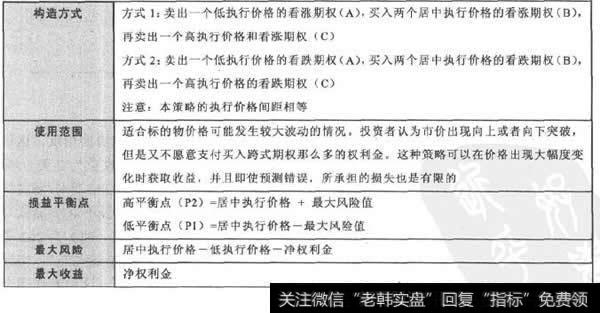

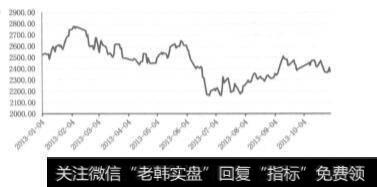

经过2002年至2012年近11年期间的样本内测试后,为了说明策略的投资收益来源于有效的投资逻辑和策略模型预测能力,而不是通过数据挖掘和窥探人为创造的,选取自2013年1月1日至2013年10月31日作为样本外测试区间。在该时间段,沪深300指数处于震荡下跌行情中,从期初的2500点震荡上行至约2800点,然后震荡下跌至2200的新低点后震荡上行,沪深300在此期间的走势如图11-5所示。

图11-5样本外测试期间沪深300指数走势

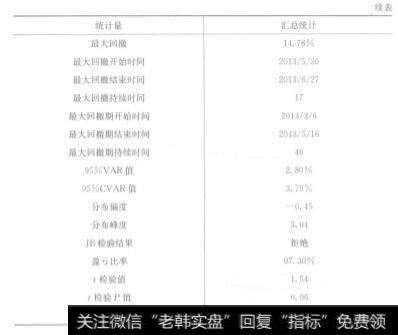

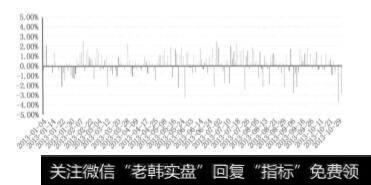

在样本外测试期间,投资组合共195个交易日,共开平仓10次,投资组合的收益(收益率中已扣除股票单边交易佣金0.1%、印花税0.1%和期货单边交易佣金0.01%)统计结果如表11-4所示。投资组合在样本外测试期间每期标的股票数量为47只,累积收益率为39.10%,年化收益率为52.67%,月胜率为70%,日交易胜率为57.44%(日收益率序列见图11-6),夏普比率为1.74。由样本内的测试分析可知,策略在震荡下跌的行情中表现较好,而样本外测试期间市场处于强震荡下行的阶段,投资组合在样本外测试期间的多项收益统计指标都比样本内测试的收益统计结果要好。

表11-4样本外测试投资组合收益统计结果

表11-4样本外测试投资组合收益统计结果(续表)

图11-6样本外测试投资组合的日收益率序列

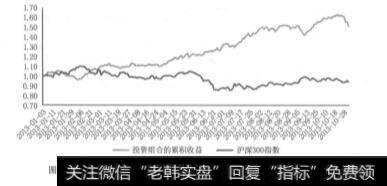

从图11-7可以看出在样本外测试期间,投资组合的累积净值呈现快速平稳增加的趋势,而同期指数处于震荡下跌趋势,组合收益大幅跑赢市场指数。在2013年,虽然市场整体处于强震荡下跌的行情中,特别是主板股票的整体走势都较弱,然而中小企业板特别是创业板股票走势强劲,而中小企业板和创业板股票中大多是市值较小的股票,这样的结构市场行情增强了本策略模型的运行和收益效果。

图11-7样本外测试投资组合的累积净值与沪深300指数净值对比

策略在样本外测试期间,累积和年化收益率较大,夏普比率也比样本内测试期间的值大,表明策略在此期间预测能力强,能够带来持续稳定的超额收益,也印证了本策略在熊市和震荡下跌行情中表现优异的特性。