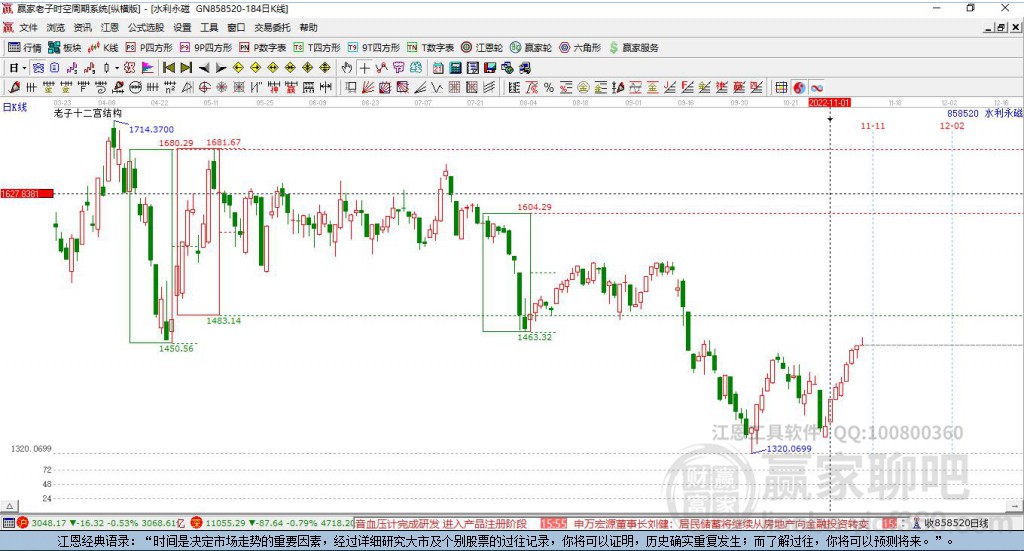

*中美关系缓和预期释放,新能源板块深度调整后的第一次转机和催化:

1、此前光伏和电动车是A股最受到中美关系影响的板块,估值持续承压,主要原因美国借口人权问题大量扣押中国组件,美国蓬勃发展的电动车市场也因为IRA法案的出炉,预期会剔除中国供应链。

2、宁德、隆基两大巨头最受影响,宁德美国建厂计划一直进展并不顺利(车企一般要求供应商就近建厂),隆基去年开始就出现组件被美国海关扣押的情况,今年以来一直没有对美发货(而美国又是高盈利市场)

3、其他产业链公司以及整个板块受到中美关系持续恶化形成估值压制,每一次双方对抗的信息传出 股价必然承压,毕竟美国是全球最大和最有增长潜力的新能源市场。

4、此次双方领导人会面,中美关系从近年来冰点趋于缓和,将有助于这一预期的缓解,解除估值压制

5、实际上无论涉及中国光伏组件还是电动车产业链,美国政府都有相关清晰文件政策释出,主要还是取决于执法部门的力度和弹性。

6、中美关系趋于缓和,新能源板块深度调整后(板块基本面仍然相当不错,但股票跌了鬼故事多),将迎来近期第一次向上催化,坚定看好光伏主线龙头。

光伏产业链调研跟踪更新:

硅料:进入11月中旬,本月的硅料长单陆续也是签订落地,部分硅料厂的订长单基本已签完,个别厂商仍有超签,交货期排至下月;当前国内市场上硅料依然处于无库存的状态。但上周下游硅片价格已开始下行,硅片下行压力向硅料环节传导,同时叠加地区疫情因素开工受限的影响,部分下游硅片厂商也是出现对硅料采购也是出现放缓,进一步观望情绪渐浓。本周硅料价格方面,目前各主流厂商的单晶复投料主流价格基本高位维稳,但部分厂商部分订单的落地价格相比上月已略有下滑,当前市场上单晶复投料主流成交价格落在305-307元/公斤区间。本月国内硅料厂商除一家的某一基地检修外,其他硅料厂商基本正常生产,新投产能本月继续放量中,二线厂家价格有逐步下探趋势。上游供需关系在年底即将成为临界点,预计硅料价格虽然难以在短时间内出现断崖式下跌,但是距离松动的概率已在逐步增加。

硅片:本周企稳的主要原因是所有专业化硅片企业完成一轮调价,各家在现价基础上采取包括阶梯优惠、补片等方式的补贴。硅料供给增多带动硅片产出增多,11月产量预期在35-37GW之间,而下游电池片环节需求增速不及供给,随着硅片市场的库存不断上升,硅片价格仍有下行可能。当前国内单晶M10/G12 150μm厚度硅片主流价格来至7.32-7.46、9.7-9.73元/片区间。目前国内主流硅片厂商们基本都维持着高开工率,但部分硅片企业受硅片价格下行以及园区疫情人员用工影响有开工不足的现象。当前在主流硅片企业仍维持高开工率且市场仍不断有新硅片产能放量的情况下,本月硅片实际产量将进一步提升,硅片价格也是面临进一步向下的压力。N型硅片方面,本周国内N型硅片价格维持着龙头硅片企业上周调价后的价格水平,N型G12/M10/M6硅片报价分别为10.32元/片、7.9元/片、6.56元/片。

电池片:本周国内电池市场情况基本与上周持稳,大尺寸电池片供给依然紧张,价格也是维持在上周的高位水平。电池片供需仍旧紧张但并未持续扩大,硅片松动使得电池片厂家利润水平得到提升,衡量下游组件厂家接受度已十分有限,预期11月电池片整体价格高档维稳。年底国内终端需求的拉动下,大尺寸电池现货需求依然火爆中,一二线厂商的部分订单价格出现“倒挂”,本周高效单晶M10电池的主流成交价格已经来至1.35-1.38元/W,区间高价位成交逐渐增加;单晶G12电池方面,随着前期不少产线生产切换成M10,单晶G12的生产减少同时龙头电池厂单晶G12电池比例外销也是同步下降中,因此在下游随之上涨的国内单晶G12组件需求的带动下,也是表现紧俏,单晶G12电池价格在1.31-1.35元W区间。当前大尺寸电池需求旺盛、价格坚挺而上游硅片价格继续下行风险的情况下,上游部分持有硅片的客户找电池产线代加工电池的情况有所增加,电池的代工费用也是随之上涨。N型电池方面,本周国内N型电池厂商暂未对N型电池价格做出调整,当前国内N型电池多数为生产自用,外销较少,主流价格落在1.4-1.45元/W区间。

组件:本年度国内年终端项目建设开工进入高潮,国内组件现货需求较为旺盛,相应的组件现货价格也是得以支撑,部分厂家11月新报价小幅上调2-3分/W,部分前期签订的偏低的订单价格也是出现重议重签,当前国内主流现货组件价格在1.95-1.98元/W区间。新订单方面,当前国内组件大厂已经陆续洽谈明年的订单,在对上游原料价格有较强的降价预期下,未来交期的组件订单价格随着交期的远近也是不同,整体低于目前现货价格,低位价格也是来至1.9元/W左右。

辅材:本周EVA粒子价格下跌,跌幅0.92%。本周光伏玻璃价格上涨,3.2mm镀膜玻璃涨幅5.66%,2.0mm镀膜玻璃涨幅5.00%。焊带方面,一方面受组件厂商需求拉动另一方面对原料有色金属价格有上涨预期情况下,焊带近期排产增量较大,价格上也是略有小涨。其他辅材方面,价格基本维稳,个别品种有走弱迹象。近期终端地面电站项目推进良好,组件厂家开工提升,采购较为积极,整体需求端支撑尚可。