基本面投资和量化投资的异同

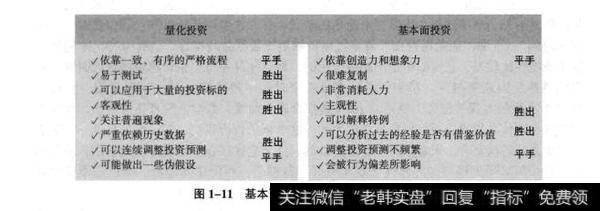

图1-11对基本面投资和量化投资进行了一个简单的对比,本节讨论量化投资和基本面投资的异同。量化投资是依据有序的程序进行流程的方式,因此很多有工程背景的人在这方面是非常有利的。

图1-11基本面投资与量化投资的对比总结

(1)基本面投资更多的是利用人的想象力和创造力,实际上是把人当成一个工具进行处理。在这方面二者的差别不算太大。

(2)量化投资用数学模型比较容易进行测试,基本面投资比较难。

(3)进行投资时,对于基金经理而言,总是希望管理的基金数量比较多。量化基金往往在初期的规模比较小,可能1000万元、2000万元、5000万元,但是它一旦发行很快就可以达到20亿元、30亿元,很多做基本面的基金经理很难达到这一点。国内在2008年、2009年,有一些做得很成功的基金经理,回报率大概50%,但是他是做基本面投资的。当时他管理的基金有1亿元,2013年左右管理的规模大约是2亿元。为什么这么高的回报只有2亿元的基金管理规模?这也是没办法的,因为基本面经理使用的是分析师,如果要增加容量,每增加"乙元要雇5个这样的分析师,但是这样的分析师要训练好几年才能做到,没办法把该投资经理的投资理念贯彻到所有的投资中。但是量化投资就不是这样,量化投资可以迅速将数学模型进行扩展,虽然后续讲到它在容量上也有问题,但是它在资金规模扩张上是比较容易的。数学模型是比较客观的,但是人的判断是主观的,所以这方面量化投资是胜出的。

(4)量化投资比较依赖于历史的数据,而基本面投资实际上可以通过经验判断,到底现在的情况是否适用历史数据,在这方面可以认为基本面投资具有一定的智慧。如常言所说,历史往往是不会重演的。过于依赖历史数据是很难进行量化投资的,所以这方面是基本面胜出。

(5)当前信息来得越来越快,必须不断地进行调整模型、预测。量化投资使用的公式能够很快地进行调整,但是基本面投资需要对人进行培训,对人的理念进行改变。很多量化投资的投资人在长期的发展中生存下来,但是基本面投资的投资人往往在市场发生巨大的改变时会不适应,所以这一方面量化投资胜岀。

(6)量化投资会做出一些“伪假设”,用表面的现象来判断。往往回归出来表面的现象可能不一定是直接的原因,所以量化投资会做出一些伪判断。但是基本面投资也有自身的缺陷。做投资的时候,人们会受到投资者情绪的影响。所以实际上量化投资和基本面投资都有这方面的缺陷,打个平手。综合而言,量化投资总体来说比基本面投资要更强一些。

1.量化投资存在的问题

可以看到量化投资有其自身的优势,但是我们必须认识到其中的不足才能更好地利用该手段。

(1)量化投资是很好的投资工具。既然是工具,策略的好坏更多取决于怎么使用,量化投资并不是一个印钞机,可以带来稳定的收益。首先在使用量化投资过程中要避免“纯数据挖掘”。所谓“纯数据挖掘”就是过度依赖历史数据进行拟合,这样拟合出来的数据往往外推性比较差,在实际中是不能够使用的,而且往往是历史拟合越来越好的时候,找到的规律反而越来越少。举个例子,假设有个时间序列长度为1000,如果用一个包含1000个参数的方程去拟合,就可以100%地拟合这个曲线,数学上没有任何悬念,但模型并没有找到什么规律,而仅仅是事实的罗列。这个例子告诉我们,实际上当找到一个历史回验非常好的模型时,未必在交易时是有效的,甚至它往往在交易时完全没有用。倒是那些回验中等效果的模型的外推性表现比较好,特别是一些简单的模型。所以选模型的时候,尽量选参数较少的模型,它往往总结的规律更丰富并且更通用。

(2)做量化投资策略千万不要把幸运当做技巧。投资的过程中很多时候有幸运的成分,因为实际投资过程中噪声是非常大的,并不是表现好的策略一定是投资人的技术过强造成的。金融信息和理工科的信号是不一样的,金融信息的噪声是非常大的。所以在金融领域做研究它的未知性是很难判断的,很多人会冒充专家告诉市场参与者一些事情。不要把不错的表现或收益当成一个真的技巧,可能很多时候有幸运的成分,这一点要认真地去区分。

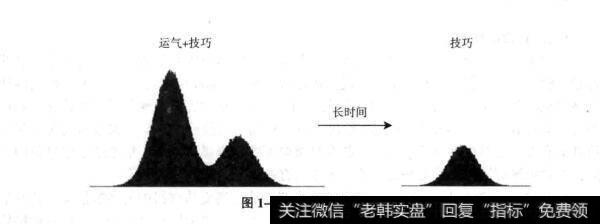

2,运气和技巧

运气和技巧是不一样的,技巧本身有真正的技术。真正的技巧需要更多采样的样本,才能发现。如果运气和技巧是混在一起的,要通过很长的时间才能够发现整个技巧。根据美国的一篇论文,如果用一年的美国的数据来判断一个基金经理的技巧,92%的结果都是噪声,只有8%的结果和他的技巧有关。也就是说92%的判断都是错的,或者说要有许多年的经验才能够判断一个量化投资基金经理的技巧或者技术。如图1-12所示。

图1-12运气和技巧

当然,并不是所有的技巧都不能测量,弹钢琴的郎朗、下棋的诸宸、打篮球的姚明,他们的技巧是非常容易测量的。但是有些技巧因为噪声的存在是非常难测量的,如高盛的CEO、赌博的人,由于他们本身做的事情噪声非常大,因此是没有办法判断的。本节开始提出怎样才能避免纯的数据挖掘呢?最重要的是,在构造模型时需要依赖一定的经济理论和行为金融学理论,而不只是数学模型,需要知道它底层真正的理论。同时,简单才是真理。在选择模型的时候尽量选择简单的模型,才能把握真理。至于如何才能把幸运和技巧分开,则首先需要持之以恒,只有持之以恒才能在市场上不断存在,才能在市场上把技巧反映出来-现在进行高频交易的手段和提高信息广度,实际上也是一种迅速发现技巧的方式,因为高频采样比较频繁,数据比较多。